电力市场化改革是我国电力体制改革的重要方向。国外电力市场建设已经走过了 30 多年的历程,很多国家已经建立了竞争性的电力市场。随着世界范围内新能源的大规模快速发展,近年来国外电力市场在促进新能源发展和协调相关方诉求方面也进行了很多探索。总结国外新能源参与电力市场的经验与教训,对我国电力体制改革形势下进行顶层设计,更加充分地考虑含大规模波动性电源的电力系统的运行特点和要求,更好地解决弃风弃光等当前中国新能源消纳突出问题具有重要意义。

一、德国

在德国,新能源参与电力交易,主要有两种模式:

一是采用基于固定上网电价,由电网运营商购统销。在可再生能源发展初期,由于可再生能源成本高,直接参与电力市场没有价格竞争优势。为了促进可再生能源的发展,德国在 2000 年颁布了第一步《可再生能源法》。在 EEG2000 中,确定了以固定上网电价,收购可再生能源发电量的模式。这种模式下,政府依据可再生能源发电成本,确定其确定可再生能源发电商的固定上网电价。可再生能源商无需直接参与市场交易,而是由电网运营商以固定电价统购统销,以极低的价格纳入现货市场的日前交易之中,由于现货市场的日前交易为边际机组定价模式,保证了新能源的售出和优先消纳。

二是在溢价补贴下参与电力市场竞价交易,收益由现货市场价格和市场溢价补贴决定。随着可再生能源成本不断下降,可再生能源已经具有足够竞争力,可以参与电力市场交易。为了推动可再生能源的直接市场化,在 EEG2012 中,引入了市场溢价机制,可再生能源可以选择固定上网电价机制,也可以选择溢价机制。对于选择市场溢价机制的可再生能源发电商,通过直接参与日前或日内现货市场交易出售电力。在结算上,除了售电所获得的市场价格之外,还能获得一定程度的溢价补贴。

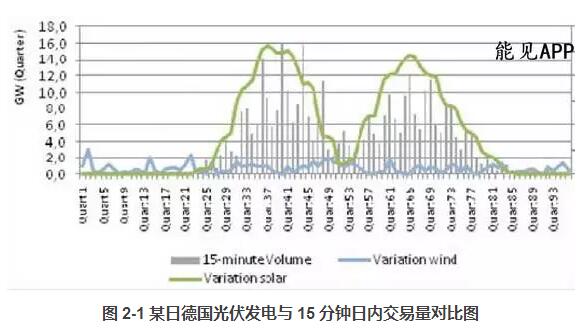

为有效促进可再生能源参与电力市场,德国对电力市场机制进行了改进。例如,为了满足新能源接入后所市场对超短期交易需求,2011年,德国引入一种新的日内交易产品,即 15 分钟日内产品交易。它采用连续竞价交易的模式,保证了有意愿的交易双方能第一时间达成交易。15 分钟产品交易,有别于此前的所存在的小时级日内产品交易模式,其时限更短且交易更为灵活,有利于新能源发电参与电力市场的日内交易。

从图 2-1 与图 2-2 可以看出,德国日内 15 分钟产品交易最为活跃的时间,正是光伏发电发电量最大的时间,例如图 3-14 中八月份正是德国日照最为强烈的月份。日内15分钟产品,很好的适应了德国新能源发展所带来的,对交易时限和交易灵活度的新要求,提高了德国电力市场对新能源发电的消纳能力。

二、美国

在美国,可再生能源参与电力市场,主要有以下三种模式:

模式一:通过签订购电协议,向公用事业电力公司售电

受益于可再生能源配额制(Renewable Portfolio Standard,RPS)政策,可再生能源发电商可通过签订长期购电协议(Power Purchase Agreement, PPA),将可再生能源电力和证书,捆绑出售给公用事业电力公司。在电力批发市场中,由电力公司竞价出售可再生能源发电。事实上,除可再生能源电力和证书之外,购电协议还可以约定,将可再生能源可提供的辅助服务等其他可调度的产品出售给电力公司,由电力公司对这些产品在电力市场中竞价出售。

在该模式下,购电协议中往往会约定弃风、弃光补偿机制,有助于调动电力公司在批发市场出售可再生能源的积极性。考虑到弃风、弃光无法完全避免,购电协议中通常协定,允许一定限额的弃风弃光。在限额内,电力公司不对可再生能源发电商进行补偿。超过规定限额时,由电力公司根据原本应发而未发的可再生能源电量,向可再生能源发电商支付补偿。为减少补偿支付,电力公司有积极性售出尽量多的可再生能源发电,因此其市场报价一般会低于购电协议价格,更接近短期边际成本。在这种情况下,可再生能源往往可获得某种意义上的优先调度权,收益稳定性得到进一步保障。

此外,购电协议中可设定分时电价,从而引导可再生能源依照价格信号安排发电。例如,在不同季节、工作日和周末分别设定电力负荷高峰和低谷时段,并通过协定适当的峰谷电价,激励可再生能源采取一定的功率调节措施,满足系统实时运行需求。该模式在一定程度上保障了市场运营效率。

该模式多存在于加州等 ISO 运营的电力批发市场。在该模式下,可再生能源的收益主要来源包括生产税抵减(PTC)、投资税体抵减(ITC)等政策补贴以及购电协议收益。

模式二:基于套期保值及可再生能源证书,直接参与电力批发市场

可再生能源直接参与电力市场,并通过购买电力或天然气套期保值,以规避价格风险,提高收益稳定性。可再生能源直接参与电力批发市场竞价的模式,通过日前和实时市场信号,可有效引导可再生能源适当控制发电功率,从而实现系统优化运行。为规避现货市场的价格风险,可再生能源发电商可以购买套期保值,在卖出电力的同时,在期货市场上买进相同数量的期货合约。如此一来,当价格变动在现货市场造成亏损时,可由期货合约交易上的盈利得到弥补甚至抵消。电力或天然气套期保值执行期限一般为十年左右,不涉及现货交割,而是独立进行。通过出售可再生能源证书,可再生能源发电商可进一步增加收益。

该模式下,符合条件的可再生能源证书,可基于实际发电情况在证书市场单独出售,有时也会将已经规划好的证书通过远期合约提前出售,以降低证书价格风险。同时,对于符合条件的可再生能源发电商,可根据实际发电量享受风能生产税抵减。

该模式多存在于德克萨斯州、纽约州以及 PJM 等电力批发市场。在该模式下,可再生能源的收益来源主要包括生产税抵减(PTC)、投资税抵减(ITC)等政策补贴、可再生能源电力收益和证书收益。

模式三:基于差价合约或综合/虚拟购电协议,直接参与电力批发市场

可再生能源发电商直接参与电力市场,并通过签订中期或长期差价合约或综合/虚拟购电协议,降低因价格波动带来的收入风险。在差价合约(Contracts-for-Difference, CFD)下,发电商像往常一样通过电力市场出售电力产出,然后获得电力售价与执行价(strike price)之间的差别支付(difference payment)。当电力市场价格高于执行价时,发电商需要返还电力售价与执行价之间的差别,从而避免对发电商的过度支付,降低可再生能源发电商的收益风险。对于不允许使用购电协议或者购电协议无法满足激增的可再生能源项目需求的地区,综合/虚拟购电协议(Virtual PPA,VPPA)应运而生,成为新的融资产品。电力用户与可再生能源发电商签署虚拟购电协议,约定可再生能源电力的固定价格。当发电企业按照实际市场电价卖给售电商时,用电企业将向电力生产商支付实际市场电价与约定的固定电价之间的差价。对不同的电力用户来说,通过虚拟购电协议实现可以实现两个功能。有些用户目的是实现可再生能源电力的“虚拟”获取和对可再生能源发电企业的定向支持。此外,当市场交易价格超过约定价格,用户将从虚拟的电力购买协议获利。

与电力天然气套期保值类似,差价合约以及虚拟购电协议并不涉及电力电量的实体销售。区别是前述的套期保值一般是购买电力或天

然气期货进行直接或间接套期保值,对签订合约的对象没有限制;差价合约或综合/虚拟购电协议的套期保值商品是捆绑的电力和可再生能源证书,且一般是与公用事业电力公司或者企业性质的购电商签订合约。

该模式主要存在于新英格兰地区以及其他一些 ISO 运行的电力批发市场。

三、英国

1、可再生能源义务指令

2014 年以前,可再生能源义务3是英国政府支持集中式可再生能源项目的主要政策。可再生能源义务于 2002 年制定,其内容与美国的可再生能源配额制相似,本质是提高供电商对可再生能源的购电量。同样,与可再生能源配额制类似,可再生能源义务证书是实施可再生能源义务的重要辅助工具。可再生能源义务机制要求供电商向英国天然气与电力办公室(Office of Gas and Electricity Markets, OFGEM)证明其获得了与要求比例的可再生能源义务证书(Renewables Obligation Certificates),否则将会受到处罚。可再生能源义务证书由英国 OFGEM根据发电量向符合规定的可再生能源发电商颁发。发电商可以向电力供应商或交易机构出售可再生能源义务证书,从而获得电力批发价格之外的补贴。

可再生能源义务指令有效推动了英国可再生能源快速发展。该制度设立以来,英国可再生能源装机容量从 2002 年的 310 万千瓦提高到了 2011 年的 1230 万千瓦。

2、基于差价合约直接参与电力市场

1)差价合约机制建立背景

差价合同是英国新一轮电力市场改革的重要内容。英国能源与气候变化部于 2013 年 7 月公布《有关从可再生能源义务向差价合同过渡的征求意见稿》,提出差价合约从 2014 年开始实施,并在 2014 年至2017 年与可再生能源义务并行运行。2013 年 12 月,《电力市场改革执行计划》出台,正式明确了通过电力市场改革向差价合同机制过渡。差价合约主要针对核电、可再生能源等低碳电力。对于可再生能源采取差价合同机制,主要原因如下:

一是降低可再生能源项目的投资和收益风险,支持促进可再生能源稳定发展。可再生能源义务指令下,市场批发电价以及义务凭证价格的不确定性,给可再生能源发电商带来了很大的收益风险。这些风险在一定程度上影响投资商对可再生能源的投资决策。为了应对气候变化,实现 2020 年 15%的可再生能源发电量目标,英国政府需要进一步吸引可再生能源投资,并保障其发电收益稳定性。2013 年发布的《电力市场改革实施计划》中测算,差价合约可能促使英国在 2020 年实现 43GW的可再生能源装机容量,并能够满足 30%-36%的电力需求。

二是降低可再生能源项目融资成本和差价合约执行电价,进而遏制电价上涨。自 2011 年起,英国开始关闭大量的老旧核电站和造成严重污染的燃煤发电站,预计到 2020 年,2010 年 1/5 的发电设施将被陆续关闭。电站关闭和电力基础设施的更换升级,需要耗费约 1100 英镑的投资,进而将导致电价上涨。按照新一轮改革前的市场条件,如不采取新的市场机制,预计到 2030 年居民平均电价将上涨 60%左右。差价合约机制主要针对新增可再生能源项目,采用招标方式确定合约的执行电价和合约预算分配。通过在可再生能源之间引入竞争,可有效降低项目融资成本和执行电价,从而使供电商能够以较低批发电价购买可再生能源电力,对遏制居民电价上涨起到一定作用。

2)差价合约机制主要内容

差价合约机制建立后,可再生能源发电商参与电力市场方式不变,依旧通过竞价的方式参与电力市场。差价合约机制下的主要变化在于,发电商可以获得市场参考电价和合约执行电价的差别支付(difference payment)。 可再生能源发电商与政府成立的差价合约订约方(CfD Counterparty)签订差价合约,并规定执行电价。当市场参考电价低于执行电价(strike price)时,由政府向发电商补贴电力售价与执行价之间的差价;当参考电价高于执行电价时,发电商需要向政府退还差价。

市场参考电价是差价合约的重要内容,用来反映市场电价,从而决定可再生能源发电商可以获得的差别支付。虽然参考电价不一定与电力交易的实际价格完全吻合,但是该价格的制定需要能够反映发电商能够获得的价格水平。可再生能源的参考电价为英国大不列颠地区日前市场各小时的区域电价。参考电价的制定,可以在一定程度上避免可再生能源发电商无限度压低市场竞价。可再生能源发电商会尽量以接近参考电价的水平竞价,从而获得差价合同的收益。

对于陆上风电、光伏等较为成熟的可再生能源技术,政府通过招标机制对新增可再生能源项目分配差价合约额度,确保合约签订一定的竞争性。为了鼓励低碳技术同时确保成本最低化,对于较为成熟的可再生能源技术,政府采取竞争性分配机制确定差价合约额度。目前,政府偏向于实施“清算价格支付(pay-as-clear)”,即所有竞标成功的差价合约项目获得相应的执行价格。基于目前的技术成本,政府预计垃圾与污水沼气以及配有热电联产的垃圾发电项目投标额度最低,但这些技术可能只占差价合约预算的很小一部分。陆上风电、水电和光伏项目会竞标其余的预算。对于海上风电、潮汐能等较不成熟技术,为确保其获得充足投资,目前不必参与竞标,所有项目都可以政府约定的执行价格签订差价合约。

根据《有关从可再生能源义务向差价合约过渡的征求意见稿》,可再生能源义务与差价合约将在 2014 年至 2017 年并行运行。期间,新项目可以选择申请两者之一。2017 年 4 月起可再生能源义务不再接受新申请,但是会继续为已经获得可再生能源义务证书的项目提供最多20 年的支持。

根据英国《电力市场改革实施计划》中的测算,差价合约将使英国2020 年可再生能源装机达到 4300 万千瓦。

广东南方电力科学研究院是由广东省科学技术厅批准成立,集电力科研、电力技术服务、电力客户服务、电力培训教育于一体的综合性电力产业服务支撑机构。主要承接有关政府职能部门和企业的委托,从事电力科研,高新技术产品开发与应用推广,电力安全性评价、安全生产标准化评审、安全风险体系评审、信息安全测评、第三方节能量审核、技术咨询等第三方技术服务,电力工程设计、安装、试验、维护、检修、节能技术改造等电力客户服务,以及电力职业培训、技能鉴定、职称评定、继续教育、人才测评、岗位培训等培训教育业务。